虽然近20年沪深300的行情走势总体向上,甚至年化收益率与标普500相当(约6.4% VS 6.7%),但沪深300的波动率远大于标普500(24% VS 18%)。在这样特征的曲线上投资,一方面需要资金对收益波动的忍耐度非常高,另一方面“涨了就卖”比“长期持有”是更优策略,这可能就是A股牛短熊长的原因:市场走势与资金策略相互负向强化。

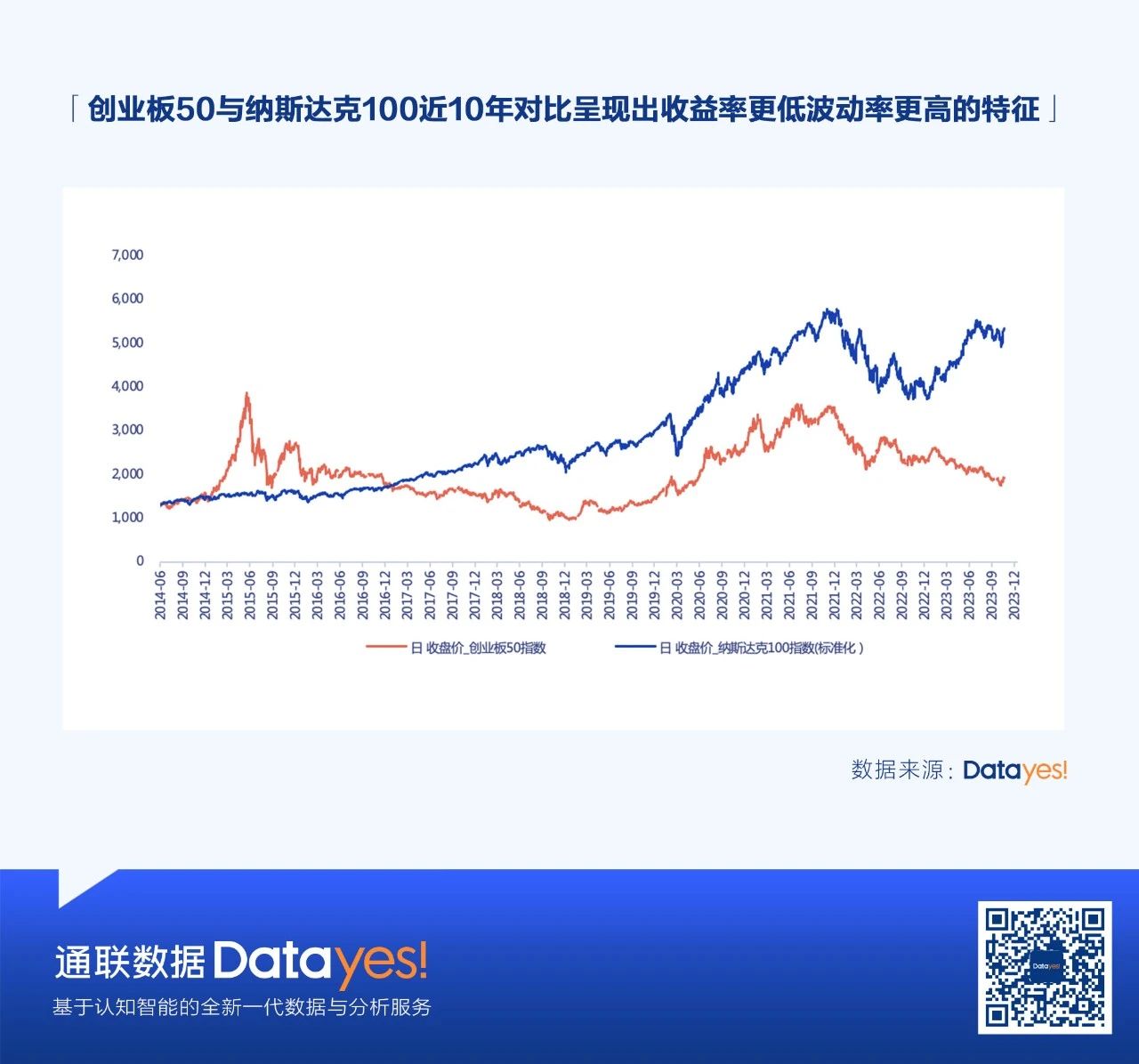

创业板50指数走势相对更加糟糕,不仅长期年化收益率远低于纳斯达克100(3.7% VS 15.4%),年化波动率还更大(32% VS 22%),A股市场生态在创业板50上体现得淋漓尽致。

循环的惯性是巨大的,如果引导中长期资金入市仅仅靠指数投资策略,中长期资金不仅难以促成“市场—资金”的正向循环,而且很可能会被市场力量吞噬。引导中长期资金入市只是实现正循环的第一步,下一步则是中长期资金流向哪儿是有效的,即寻找优化生态的突破口。

站在投资者这个微观层面来看,A股的投资模式还是依赖事件和主题催化。由于事件/主题的不可预见性以及股价上涨逻辑与基本面的脱钩,决定了这种想象力投资模式下股价往往会剧烈波动。要降低股票市场波动,A股主流投资模式需要一个更客观、可持续、可预见的锚,比如财务。资本市场高质量发展其中一个要义是投资回归本源,投资股票大幅向投资企业靠拢,此时股票投资策略应该更关注企业的持续盈利能力,比如回归最简单的ROE策略。

这种极简的ROE策略在A股市场能有生存空间吗?

答案是肯定的。

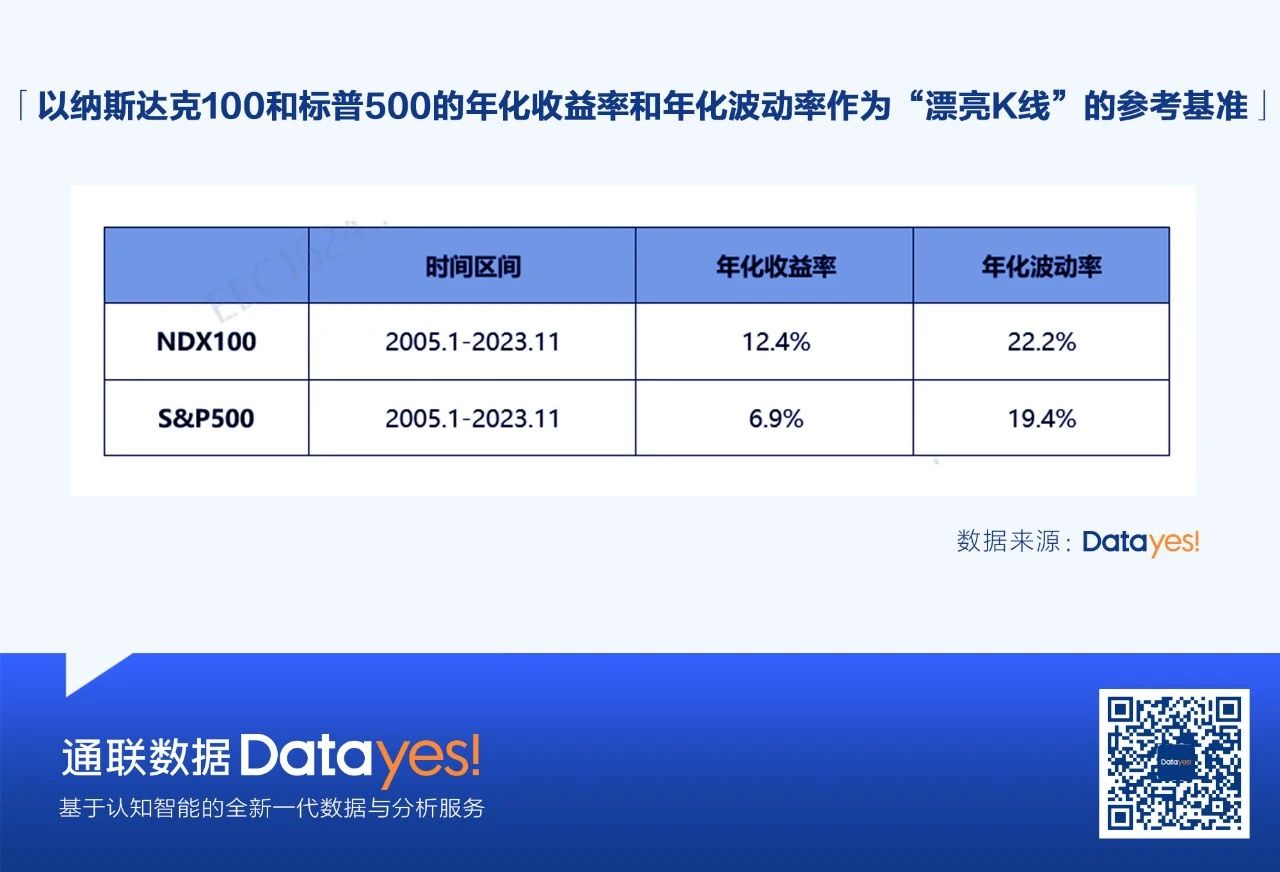

我们以纳斯达克100和标普500的年化收益率和年化波动率作为舒适的长期投资参考基准,从A股中挑出一批具有“漂亮K线”的股票。

按照近5年股票年化收益率≥10%且年化波动率≤40%(接近NDX100标准),我们筛选出了恒瑞医药、贵州茅台、梅花生物、海天味业等18家公司。

按照近5年股票年化收益率≥6.9%且年化波动率≤19.4%(相当于S&P500标准),我们可以挑选出宁沪高速、长江电力、农业银行、中国银行4家公司。

通过复盘可知,走出“漂亮K线”的公司(长期稳定的股票收益率和长期较低的股票波动率),共同特征是具备长期稳定的ROE水平。这意味着,长期ROE水平保持较高水平的公司是可以走出适合长期资金投资的漂亮K线的,某种意义上这也证明了,从财务出发的基本面分析策略在A股是有生存空间的。此外,发掘一个有效的新兴行业中长期投资策略更具吸引力。

20年前,资本市场处在机构化的起点。到今天,A股投资者结构和生态发生了巨大的进化,专业投资者无论从类型多样性还是持股市值占比上,均不可同日而语,这期间信息在壮大专业投资者队伍方面发挥了十分重要的作用。然而,另一方面,信息时代信息过载、噪音过多带来的矛盾不断显现,股票市场被信息绑架,投资者被市场绑架。

站在当前时点,长期投资的重要性正如二十年前的机构化。正如2023年金融街论坛易主席所说的 “推动中长期资金入市各项配套政策落地,……,推动行业机构强筋壮骨,切实提升专业投资能力和市场引领力,走好自己的路”,不管是强筋壮骨的行业机构,还是一流的投资银行和投资机构,诞生的前提是,市场首先涌现一批具有市场引领力的一流的投资大师——中国的沃伦·巴菲特、霍华德·马克斯、查理·芒格、约翰·邓普顿……,推动A股从信息的“快”时代进入策略的“慢”时代。

欢迎识别下方二维码,申请Datayes!Pro预约路演或试用。