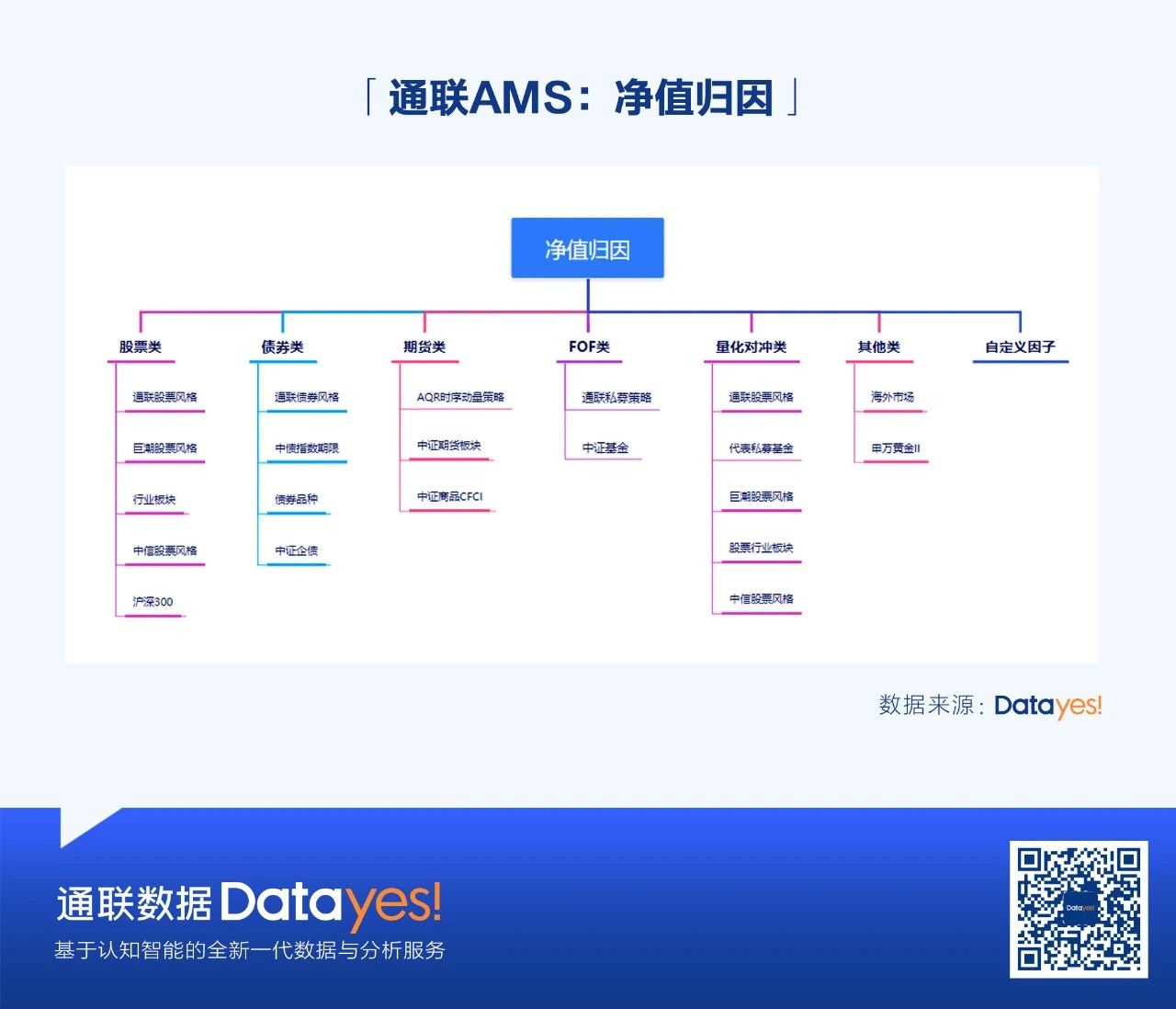

通联数据依托自身数据优势,以行业资深研究员、量化金融工程师、公司控股私募基金公司基金经理为主体搭建高规格研究团队,该团队不仅拥有扎实的理论功底,也具有丰富的业务实践经验。通联数据在研发与实践过程中不断迭代优化,最终自研形成以国际先进金融模型为基础,能更好适配中国市场特色的组合绩效风险深度分析体系。

-

对不同资产、不同投资策略进行针对性专门研究; -

为更好适配中国市场风格,自研CEN5/CNE6股票风险模型、债券风险模型,并基于此形成多因子归因模型; -

优化传统的Brinson、Campisi归因,提供更多层次、更全面精细的拆分维度,并可自定义维度对各项收益与风险进行拆解分析。 -

-

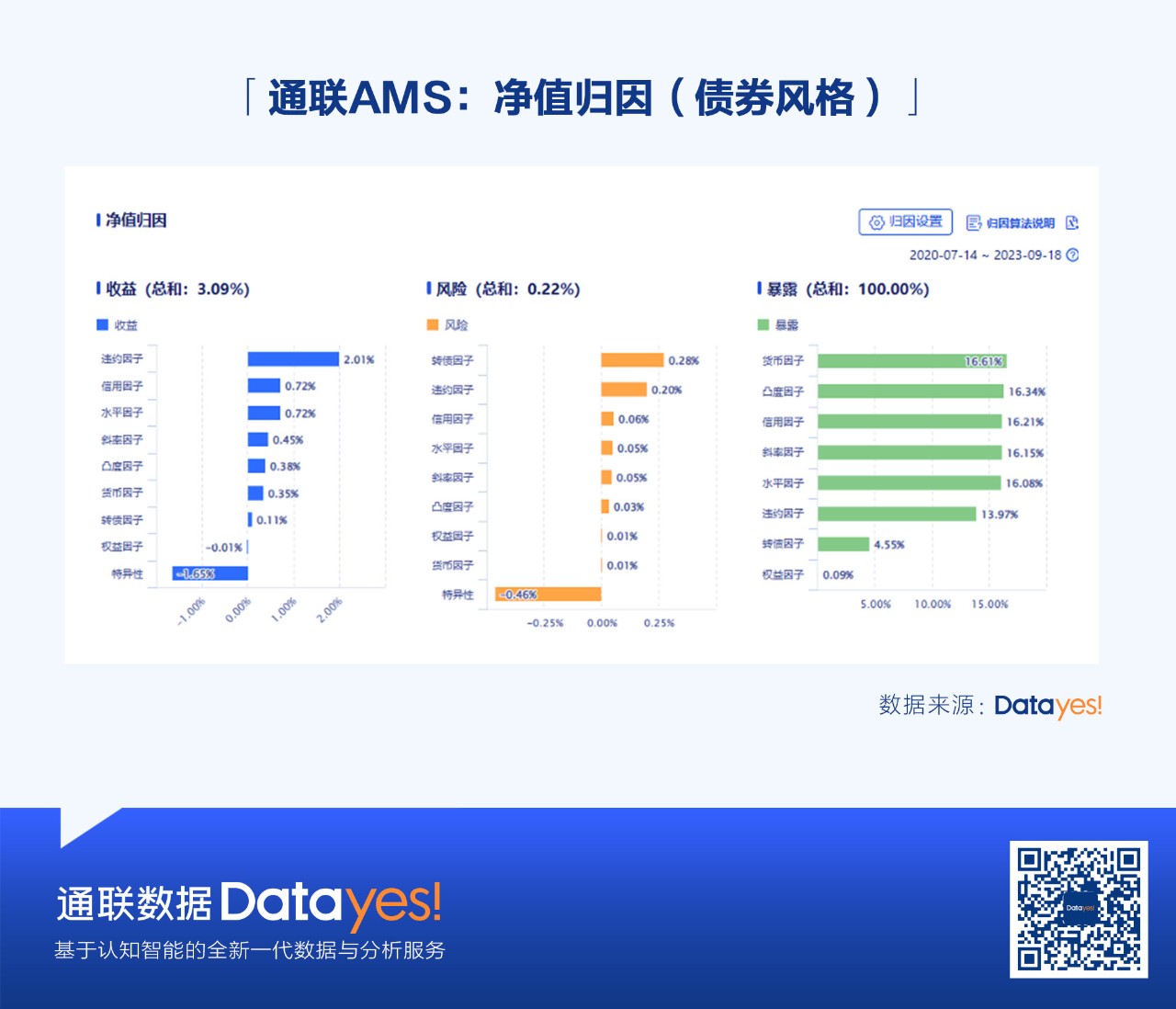

为应对仅能获取产品净值数据的场景,我们以资产及策略的特性为出发点,将分类与因子研究相结合,形成精细的分类因子体系,通过具有表征意义的因子找寻该策略类型的真实业绩驱动因素,提升净值归因对产品业绩的解释能力。

以债券风格为例,我们将债券收益拆解为持有收益和资本利得收益,而资本利得收益又进一步区分基础利率曲线变动和利差曲线变动影响,形成既能代表债券组合收益结构,又有较小相关性的通联数据自研债券风格因子,形成净值归因模型。